【房产数据】过去5年房产和股票的增长比较

很多人都问过同一个问题: 过去五年, 到底是买房更赚钱, 还是买股票更赚钱?

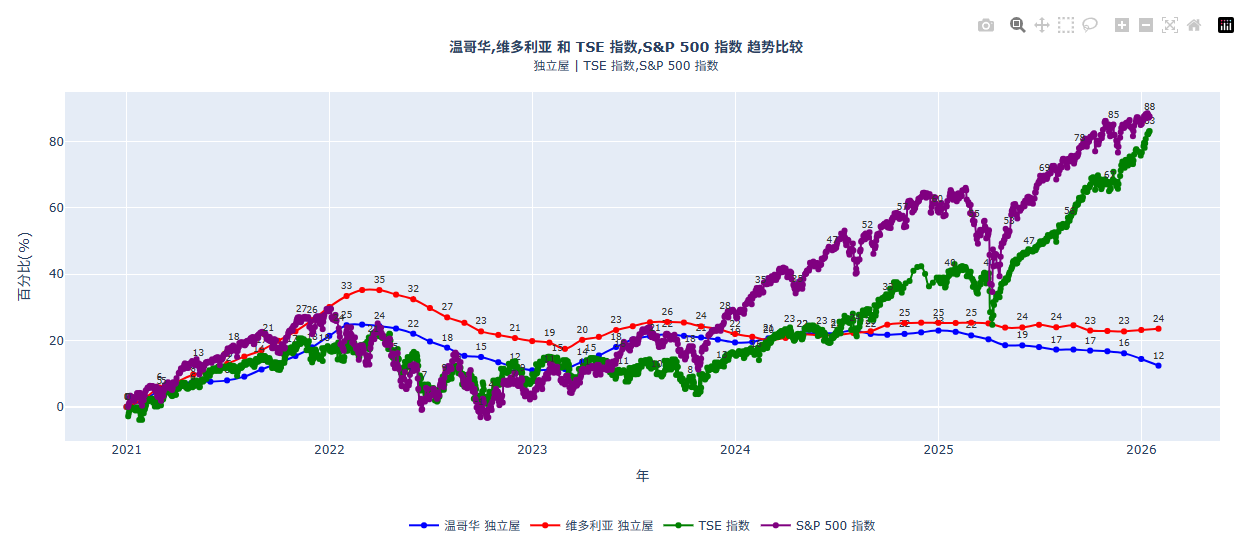

下面这张图, 比较的是维多利亚, 温哥华房地产市场, 以及同一时期的多伦多股票交易指数和 S&P 500 指数。

先说结论: 我并不想替所有读者下一个统一结论。

因为同一张图, 不同的人会看到完全不同的重点。有人会看到股票的弹性和流动性, 有人会看到房地产的稳定性和杠杆效率, 也有人会更在意税务结果和实际到手收益。

所以这篇文章的重点, 不是告诉您“哪个一定更好”, 而是提醒您: 如果只看表面的涨幅曲线, 很容易把真实回报看简单了。

一, 先看图, 但不要只看图

从图上看, 过去五年不同资产的表现确实有明显差异。但房地产和股票最大的问题在于, 它们不是同一种玩法。

股票价格涨跌看起来更直接, 因为您看到的是账户净值的变化。房地产则不一样, 您看到的是房子的市场价值变化, 但真正决定投资回报的, 还包括首付比例, 贷款成本, 持有成本, 税务处理, 以及卖出时点。

也就是说, 图表可以帮助您看趋势, 但不能替代完整的投资判断。

二, 房地产最大的不同, 是杠杆

很多人在比较股票和房地产时, 最容易忽略的就是杠杆。

买股票, 大多数普通投资者是用自己的现金在买。买房地产则不同, 很多人是通过按揭在做投资。换句话说, 您并不是拿 100% 自有资金去买一套房, 而是用一部分首付款撬动更大的资产。

对投资房来说, 很多情况下买家至少要准备 20% 首付, 剩下部分通过按揭融资。这意味着, 即使房价涨幅看起来没有股票那么高, 真正落在自有资本上的回报率, 也可能被杠杆放大。

当然, 杠杆不会只放大收益, 也会放大风险。

房价上涨时, 杠杆让回报更漂亮; 房价停滞或下跌时, 杠杆也会让持有压力更明显。尤其在利率高, 现金流紧, 或租金回报不够覆盖支出的情况下, 房地产并不是一项“天然更安全”的投资。

所以如果要公平比较房产和股票, 不能只比价格曲线, 还要比背后的融资结构。

三, 税务处理看起来相似, 但节奏完全不同

从加拿大税务规则看, 投资房和股票在资本利得税上, 有一个表面上很像的地方: 一般情况下, 资本增值只有 50% 计入应税收入。

但真正重要的区别, 不只是税率, 而是实现方式。

股票的优点是, 您可以分批买, 分批卖。想锁定一部分利润, 可以先卖一部分; 想控制税务节奏, 也可以更灵活地安排在不同年份实现收益。

房地产就很不一样。很多时候, 一套投资房的增值, 是在卖出的那一年集中体现。也就是说, 如果您多年持有, 最后一次出售, 可能会把一大笔资本利得集中放进同一个纳税年度。账面上看很漂亮, 但税务规划空间通常没有股票那么灵活。

所以同样是资本增值, 股票更像“可以一段一段兑现”, 房地产更像“很多时候要在一个时点整体结算”。

四, 但如果房子本身也是自住房, 逻辑就完全不一样了

这一点非常关键。

如果一套房地产同时也是您的 principal residence, 那税务结果就可能和投资房完全不同。按照 CRA 的 principal residence exemption 规则, 如果这套房在您持有期间符合条件并被指定为自住房, 相关资本增值通常可以免税。

这也是为什么很多人讨论房地产回报时, 很容易和股票比较出完全不同的答案。

因为如果一个人买的是投资房, 他看到的是杠杆, 租金, 利息成本和出售时的资本利得税。

但如果另一个人买的是自住房, 他享受的可能是:

- 居住功能

- 杠杆带来的资产积累

- 最终出售时的 principal residence exemption

这三件事加在一起, 和单纯买股票做投资, 已经不是一个完全对等的比较。

五, 除了涨幅, 还有几个很容易被忽略的点

1. 流动性完全不同

股票最大的优势之一是流动性。需要减仓时, 可以卖一部分; 想换仓时, 也可以更快执行。

房地产则更慢。卖出一套房, 不只是决定卖不卖的问题, 还涉及时间, 成本, 交易税费, 经纪费, 法律费用, 以及市场周期。

所以房地产更适合长期配置, 股票更适合做更灵活的仓位管理。

2. 房地产持有成本不能忽略

股票持有过程中, 通常不会像房地产那样持续发生大额持有成本。

而房地产往往要面对:

- 按揭利息

- 地税

- 维修

- 保险

- Strata fee 或管理成本

- 空置风险

所以房价涨了, 不等于实际净回报一定同样漂亮。

3. 房地产更集中, 股票更分散

一套房的风险, 往往集中在一个城市, 一个地段, 甚至一栋楼。

而股票指数投资通常天然分散。比如 S&P 500 反映的是一篮子大型公司, 它本身的分散度和单套房地产完全不是一个级别。

所以有些人更偏爱房地产, 是因为看得见摸得着; 有些人更偏爱股票, 是因为更灵活, 更容易分散风险。这两种逻辑都成立。

4. principal residence exemption 很强, 但不是所有房子都能用

这点很值得提醒。

在加拿大, principal residence exemption 确实是房地产税务上的重要优势。但这并不等于“房子都不用交税”。是否适用, 取决于房产用途, 居住情况, 以及是否按 CRA 规则进行 designation 和申报。

如果是投资房, 或者不符合 principal residence 的条件, 那还是要回到资本利得和相关税务规则本身。

六, 所以这张图更适合怎么读

如果把这张图当成“谁赢谁输”的比赛, 它的价值其实有限。

但如果把它当成一个提醒, 它就非常有意义:

- 股票和房地产的回报比较, 不能只看涨幅

- 房地产回报一定要把杠杆放进去看

- 税务处理会明显影响最后到手收益

- 自住房和投资房, 本来就是两套完全不同的逻辑

- 流动性, 成本, 风险集中度, 都会改变最终结果

所以对不同的人来说, 从这张图里看出来的重点本来就可以不同。

这不是图表的问题, 而是投资本来就没有脱离个人目标的标准答案。

最后一句

如果您是自住房买家, 这张图更值得您思考的是: 房地产除了涨幅, 还带来了居住和税务上的独特价值。

如果您是投资者, 这张图更值得思考的是: 不要只比较房价和股价曲线, 而要比较杠杆, 税务, 流动性, 持有成本, 以及自己真正的风险承受能力。

参考

- CRA principal residence guidance: https://www.canada.ca/en/revenue-agency/services/tax/individuals/topics/about-your-tax-return/tax-return/completing-a-tax-return/personal-income/line-12700-capital-gains/principal-residence-other-real-estate.html

- CRA what is a principal residence: https://www.canada.ca/en/revenue-agency/services/tax/individuals/topics/about-your-tax-return/tax-return/completing-a-tax-return/personal-income/line-12700-capital-gains/principal-residence-other-real-estate/what-a-principal-residence.html

- CRA sale of principal residence: https://www.canada.ca/en/revenue-agency/services/tax/individuals/topics/about-your-tax-return/tax-return/completing-a-tax-return/personal-income/line-12700-capital-gains/principal-residence-other-real-estate/sale-your-principal-residence.html

- CRA capital gains and inclusion rate: https://www.canada.ca/en/revenue-agency/services/tax/individuals/topics/about-your-tax-return/tax-return/completing-a-tax-return/personal-income/line-12700-capital-gains/completing-schedule-3/determining-your-taxable-capital-gains-losses.html