非税务居民房东如何报房租税?

非税务居民房东简单地说, 就是:

你不是加拿大的税务居民, 但你在加拿大有收入, 比如房租收入.

这种情况下, 你需要就加拿大来源的收入处理加拿大税务. 但和加拿大税务居民不同的是:

非税务居民通常不需要向加拿大税局申报自己的全球收入, 而是主要处理自己在加拿大的收入.

这篇文章我只讲三件事, 结构也很简单:

- 非税务居民房东正常的报税流程是什么

- 擦边球的报税流程是什么

- 如果不报税, 会产生什么后果

非税务居民房东先做什么

- 先把社会保险号(

SIN)或个人税务号(ITN)准备好. 如果你没有ITN,在做第一次报税的时候,将ITN申请表及相关文件一起递交,这样税局在处理你的报税的同时,会发个你一个ITN号码,这样以后报税就可以了。 - 问清楚物业管理公司或你的加拿大代理人, 是否有

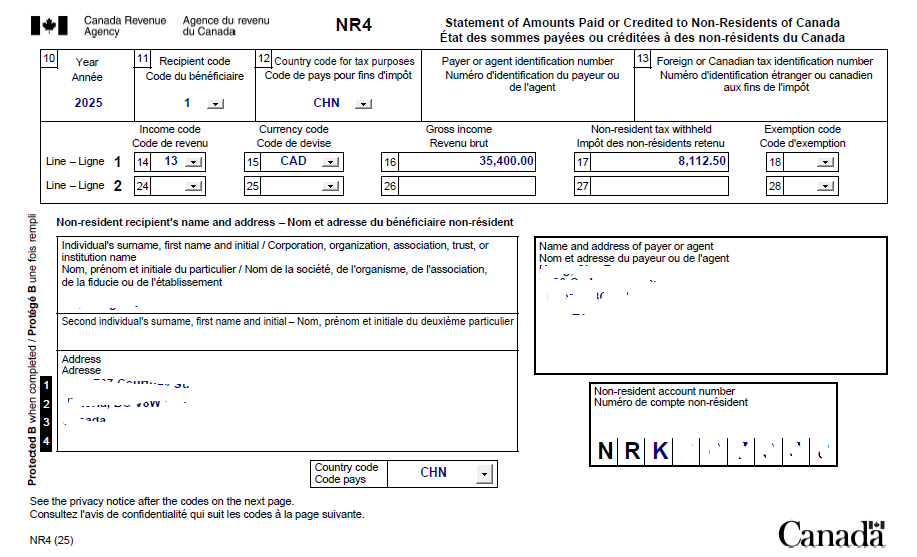

NRK(non-resident remittance account)账号, 是否会帮你按月把税金代扣并 remittance 给 CRA. 记住, 不是所有的物业管理公司, 或者你的朋友, 都懂这套流程怎么操作. - 年底要求帮你扣税的物业管理公司或代理人出具

NR4. 这个表很重要, 因为它记录了你一年一共被预扣了多少税. - 找一个懂得报

Section 216的报税公司或者代理帮你报税,注意,不是所有报税公司都有报Section 216 表的经验。通常,如果你没有加拿大税局的My Account, Section 216报税最终只能通过纸质文档寄送给税局,而不能通过电子报税。

一, 正常流程: NRK / NR4 / NR6 / Section 216

第一步: 先预扣 25%

非税务居民房东收到加拿大租金时, 基本规则是:

付款方或代理人要先按 gross rent 预扣 25% 的 non-resident tax.

这个责任通常在:

- 物业管理公司

- 加拿大代理人

这一点要特别强调:

真正帮你做按月为加拿大税局代扣并 remittance 的, 通常是物业管理公司, 或你在加拿大的代理人

举个最简单的例子:

- 月租

3,000 - 先按房租预扣

25% - 每月要先扣

750

这一步很多人听着不舒服, 因为一口气先扣掉 25% 的房租, 剩下的钱可能不够付贷款或物业费, 还要自己再补进去. 那有没有更好一点的办法? 有.

做了 NR6, 可以按净租金预扣

如果你和代理人提前向 CRA 递交并获批 Form NR6, 那后面的月度预扣就不一定非要按房租做, 而是可以改成:

按预计净收入的 25% 预扣

这会让现金流明显好很多.

但现实里, 很多物业管理公司或者代理人不愿意这么做. 原因也很实际: 净收入的计算更麻烦, 需要持续跟踪收入和支出, 如果再让会计介入, 还会多出一笔成本.

所以很多房东最后虽然知道 NR6 更省现金流, 但并没有真正走这条路.

第三步: 年底要报税

首先, 管理公司或者代理人需要根据扣款情况填写 NR4 表格. 根据 NR4 上的金额, 你再找报税公司或个人依照 Section 216 来做最终报税.

这一步才是真正决定最终税额的地方.

这一步才是真正决定最终税额的地方.

Section 216 的核心是:

让非税务居民房东用净收入重新算税, 而不是让房租的 25% 直接变成最终结果.

常见可扣费用包括:

- 房贷利息, 不是本金

- 地税

- 维修费用

- 物业管理费

- 保险

- 水电, 如果由房东承担

第四步: 大多数情况下会有退税

因为前面先按房租预扣, 后面再按净收入重算, 所以多数时候都会发现前面扣多了.

举个很直观的例子:

- 年租金

36,000 - 费用

20,000 - 净收入

16,000

如果前面没有 NR6, 按房租预扣:

- 已扣税

9,000

但到了年底做 Section 216, 真正按净收入算下来, 实际税可能只有大约 3,500

那结果就是:

- 已扣

9,000 - 实际应交

3,500 - 退税大约

5,500

这才是很多非税务居民房东应该理解的重点:

正常流程不是为了多交税, 而是为了先合规, 再把多交的税拿回来.

二, 有点擦边球的流程: 没有预扣, 但年底有报税

这类情况现实里非常常见.

典型做法是:

- 没有按月预扣 25%

- 没有做 NR6

- 年底直接报税

- 在截止日前把该交的税补上

这种情况怎么定性?

严格来说:

不合规.

原因很简单:

- CRA 要求的是先预扣

- 年底报税不能替代月度代扣的规则

但从现实操作看, 如果房东:

- 每年都有报

- 税也补够了

- 没有长期拖欠

那 CRA 通常不一定会立刻因为历史没有月度代扣就单独追着处理.

这也是为什么很多人会误以为:

只要报了税, 就等于整个流程没问题.

但专业上更准确的说法应该是:

报了税, 不代表流程是合规的.

这种情况最大的风险不是 “今天会不会马上出事”, 而是:

以后只要进入更敏感的环节, 比如卖房, 申请清税证明(clearance certificate), 或被要求解释过去的出租记录, 以前没按流程走的部分就可能被翻出来.

三, 最危险的流程: 没有预扣, 也没有报税

这是风险最高的一种情况.

如果一个非税务居民房东:

- 没有按规定预扣

- 没有做 NR6

- 也没有做 Section 216

- 过去几年租金根本没有进入 CRA 系统

那问题就不再是 “流程不漂亮”, 而是实质税务风险已经累积起来了.

1. CRA 可以追税

一旦被翻出来, 追的通常不只是某一年.

可能包括:

- 过去几年未申报租金

- 应交税款

- 利息

- 罚款

2. 付款方或代理人也可能有责任

因为代扣义务本来就在付款方或代理人这一边.

CRA 在 T4061 里写得很明确:

- 如果应扣未扣

- 或应 remittance 未 remittance

- CRA 可以算 compound daily interest

- 也可能加 penalty

所以这件事不是只有房东一个人的问题.

3. 卖房时最容易出大问题

这一点最值得强调.

非税务居民卖加拿大房产时, 通常要走 Section 116 的 certificate of compliance 流程. 很多人平时会把它叫做清税证明或 clearance certificate.

如果过去的租金税务没有处理清楚, 卖房时就可能出现连锁问题:

- CRA 可能要求先把过去几年的租金税补清

- 该补报的补报

- 该补税的补税

- 利息和罚款一起算

更现实的一点是:

如果没有清税证明(clearance certificate), 买方一边是有法定代扣风险的.

CRA 当前公开资料对某些 taxable Canadian property 的 disposition 写得很清楚:

- 没有清税证明(clearance certificate)

- 买方可能需要扣住

25% - 某些情况下甚至是

50%

举个最直观的例子:

- 房价

1,000,000 - 可能被先扣住

250,000 - 某些情况甚至可能更多

也就是说, 平时你觉得租金税没处理只是 “以后再说”, 到卖房时, 它可能直接变成几十万现金流被卡住的问题.

五, CRA 怎么知道我是不是在出租?

从现实角度看, CRA 可能掌握或调取信息的来源包括:

- 房屋产权记录

- 空置税申报

- 租客报税信息

- 银行流水

这里不要把它理解成某一个系统会自动直接告诉 CRA 一切, 而是要理解成:

只要进入审核, 这些信息之间是可以互相印证的.

比如:

- 产权在你名下

- 空置税申报显示并非自住

- 租客税表或福利资料里出现该地址

- 银行流水长期有固定租金入账

那 CRA 要判断这套房是否存在出租行为, 并不困难.

所以真正专业的做法从来不是赌 CRA 查不到, 而是把流程一开始就走对.

最后一句话

如果只用一句话总结这篇文章:

非税务居民房东报房租税, 重点不是 “有没有报”, 而是你走的是不是正确流程.

正常流程是:

- 月度代扣

- 年底做 Section 216

- 最后把多交的税退回来

真正危险的是:

- 平时觉得没事

- 也没有人追

- 直到卖房时才发现过去几年的税务问题一起爆出来