看全球30年房地产变化的几个启示

如果把房地产放到全球 30 多年的时间里一起看, 有些结论其实很直接。

有的国家房价是慢慢涨上去的, 有的国家是短时间猛涨后长时间回吐, 还有的国家看起来很稳定, 其实只是长期不怎么涨。对住在加拿大的人来说, 看这些全球数据最有意义的地方, 不是做排名, 而是借别人的周期, 重新看清加拿大房地产到底处在什么位置。

先看两张图。

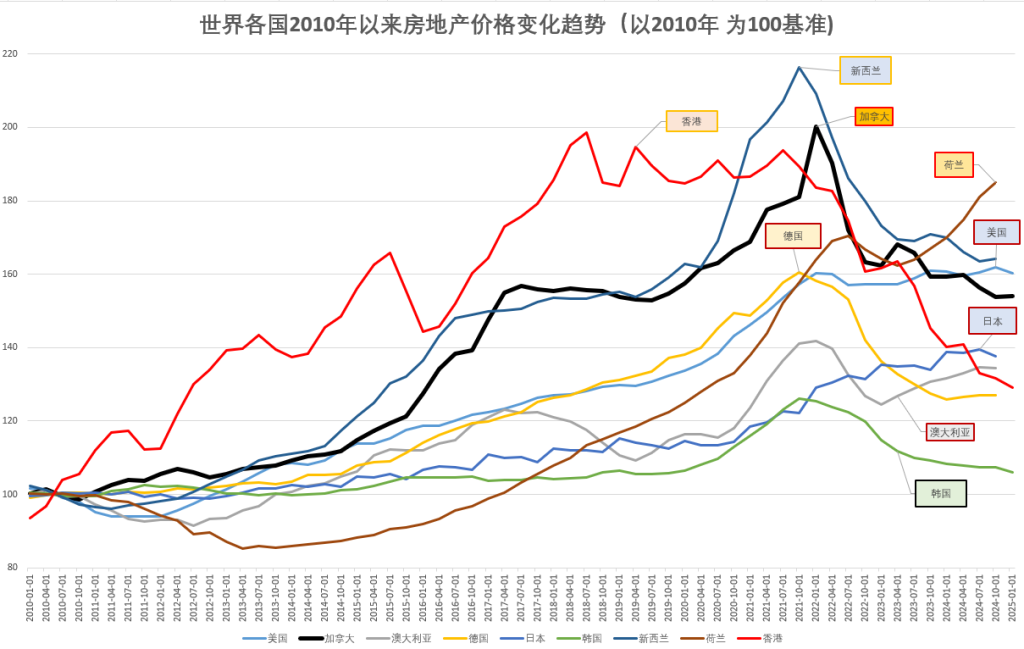

最近 15 年, 以 2010 年为 100 基准:

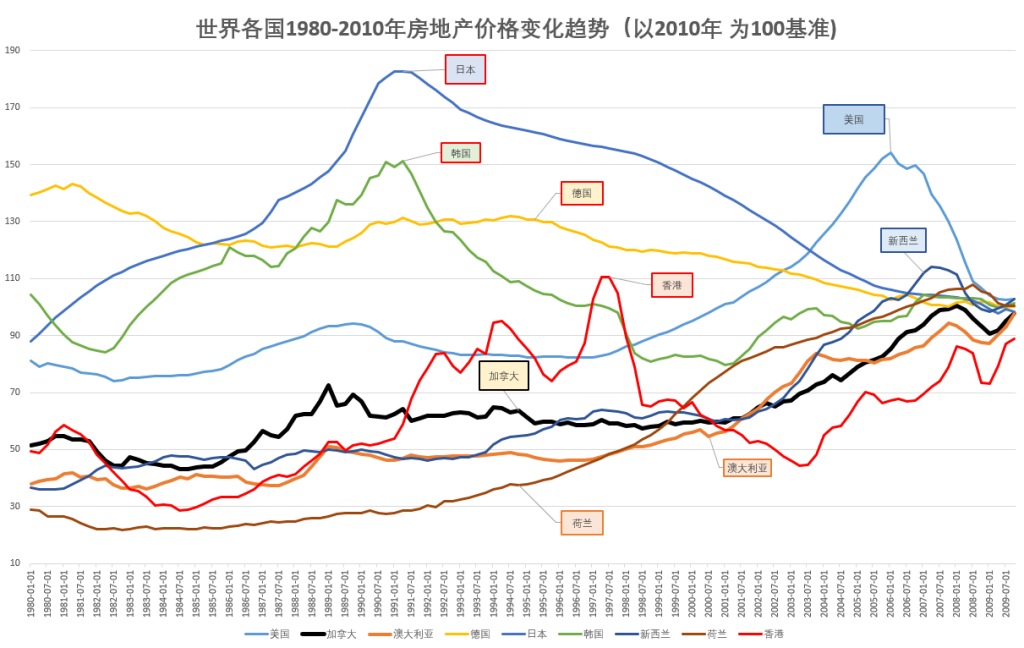

更长的 30 年, 以 2010 年为 100 基准:

这两张图放在一起看, 我觉得至少有下面几个启示。

一, 房价涨得太快, 后面往往都要还

这几乎是全球房地产最一致的规律。

加拿大和新西兰在 2010 到 2015 年都涨了大约 50%, 2020 到 2022 年又各自来了一轮接近 50% 的快速拉升, 但 2022 年之后都明显回落, 价格基本回到接近 2015 年前后的水平。

香港也很典型。2010 到 2018 年房价几乎翻倍, 之后横盘几年, 再往后快速下行。

美国的老例子更有代表性。1997 到 2008 年次贷危机前, 房价一度接近翻倍, 但后面又快速吐回去。

这说明一件事: 房地产并不是不能涨, 但如果在很短时间里把很多年的涨幅一次性透支掉, 后面通常都会进入比较长的消化期。

对加拿大来说, 这点尤其值得记住。现在最需要警惕的, 不是房子以后永远不涨了, 而是很多人还在用上一轮牛市的思维看一个已经进入整理期的市场。

二, 稀缺性很重要, 但不能取消周期

很多高房价市场都喜欢讲同一个故事: 土地少, 人口多, 需求强, 所以房价只能涨。

但全球数据说明, 这个逻辑只说对了一半。

香港土地够稀缺, 房价一样会明显回落。加拿大的大城市, 尤其是温哥华和多伦多, 也经常用类似叙事支撑长期看涨。但真正的市场规律是: 稀缺性可以支撑长期价值, 却不能取消周期波动。

换句话说, 稀缺不等于永远不跌, 只等于长期更有底。

三, 真正强的市场, 不一定是最热闹的市场

如果只看最近十几年, 荷兰其实很值得注意。

最近 15 年, 荷兰累计涨幅大约达到 80%。更重要的是, 它不是靠一次极端暴涨出名, 而是整体表现持续偏强。再把时间拉长到过去 45 年左右看, 荷兰房价累计大约上涨了 6 倍, 而且波动不像日本, 美国, 香港那么剧烈。

这类市场最厉害的地方, 不是某一年突然暴冲, 而是长期复利式上升。

这对加拿大很有启发。真正健康的房地产市场, 往往不是最刺激的那个, 而是涨得持续, 回撤没那么深的那个。

四, 有些国家看起来稳定, 其实只是长期不怎么涨

韩国和德国都可以算这种例子, 只是情况不完全一样。

韩国在最近 15 年整体变化不大, 长时间在比较平的区间里震荡。德国则是在疫情前稳步上涨, 一度累计涨了大约 60%, 但疫情后又明显降温, 最后只保留了约 25% 的总涨幅。

如果再看更长周期, 德国在 1980 到 2010 之间甚至还是下跌的。

这说明”稳定”不一定是好事, 也不一定代表强。一个市场有可能很稳定, 但长期并没有创造太多财富增长。

所以判断房地产, 不能只问它稳不稳, 还要问它到底是在稳步增值, 还是只是横着不动。

五, 日本提醒我们, 房地产的消化期可能很长

日本是全球房地产历史里最经典的提醒之一。

1980 到 1990 年, 日本房价在 10 年里翻倍。之后却用了接近 20 年一路回落, 几乎回到 1980 年水平。

这个例子最重要的地方, 不是日本当年泡沫有多夸张, 而是它告诉我们: 房地产一旦进入大周期调整, 时间可能比很多人想象得更长。

这对今天的加拿大特别有参考价值。很多人对加拿大房地产的记忆, 主要来自过去十多年的上涨, 但从全球历史看, 长时间整理一点都不稀奇。

六, 对加拿大房地产, 我觉得可以读出三个更现实的判断

第一, 加拿大更像处在大涨后的整理期, 而不是新一轮全国普涨的起点。

第二, 未来加拿大房地产更可能是分化, 而不是所有城市, 所有房型一起涨。可替代性强, 投资属性重, 现金流弱的产品, 大概率会更敏感。

第三, 对加拿大买家和投资者来说, 以后真正值钱的, 不一定是涨幅故事最好听的资产, 而是那些持有成本可控, 需求稳定, 空置风险低, 转手流动性还不错的资产。

最后总结

如果把全球这几十年房地产变化压缩成一句话, 我觉得就是:

房价暴涨从来不是最健康的状态, 真正好的市场, 是能长期涨, 但不要涨得太疯。

对住在加拿大的普通家庭来说, 这其实是个好提醒。我们当然希望自己的房产保值增值, 但如果一个市场只能靠不断暴涨来证明自己强, 那后面通常也会付出代价。

所以回头看全球房地产, 加拿大现在更需要的, 也许不是下一轮更快的上涨, 而是一个更稳定, 更可持续, 更容易判断的市场环境。